20 апреля 2024 года в 3:10 по московскому времени произошло событие, которое крипторынок ждал несколько лет. Вознаграждение майнеров за каждый добытый блок сократилось с 6,25 до 3,125 биткоина — ровно в два раза. Никто не нажимал кнопку, никто не принимал решение на собрании совета директоров. Это просто произошло — потому что так написано в коде биткоина с самого первого дня его существования.

В апреле 2028 года произойдёт то же самое: вознаграждение снова упадёт вдвое, до 1,5625 биткоина за блок. Дата известна приблизительно, но неизбежность — абсолютная.

Халвинг — один из немногих заранее известных, математически предсказуемых и при этом значимых событий в истории финансовых рынков. Именно это делает его достойным отдельного и внимательного разбора.

Что такое халвинг: механика за одну минуту

Чтобы понять халвинг, нужно понять, откуда берутся новые биткоины.

Майнеры — участники сети, держащие специализированное оборудование — соревнуются за право добавить новый блок транзакций в цепочку. Тот, кто первым решает математическую задачу, получает вознаграждение: определённое количество новых биткоинов плюс комиссии пользователей за включённые в блок транзакции. Это единственный способ, которым новые биткоины появляются в обороте.

Создатель биткоина заложил в код простое правило: каждые 210 000 блоков вознаграждение майнеров уменьшается ровно вдвое. При скорости примерно одного блока в десять минут это происходит приблизительно раз в четыре года. Это и называется халвингом.

Изначально вознаграждение составляло 50 биткоинов за блок. После первого халвинга — 25. После второго — 12,5. После третьего — 6,25. После четвёртого в 2024 году — 3,125. После пятого в 2028-м будет 1,5625. И так далее — до тех пор, пока не будет добыт последний из 21 миллиона биткоинов. По математическим расчётам это произойдёт приблизительно в 2140 году.

Почему это заложено в код? Потому что ограниченное и убывающее предложение — фундаментальное свойство биткоина как актива дефицита. Никакое правительство, центральный банк или компания не может изменить этот график. Это не политика — это математика.

История халвингов: четыре события с цифрами

Все четыре состоявшихся халвинга дают исторический материал, по которому можно оценивать паттерны.

- Первый халвинг состоялся в ноябре 2012 года. Вознаграждение сократилось с 50 до 25 биткоинов. Цена на момент события составляла около 12 долларов. Через год биткоин торговался выше 1 000 долларов. Это был ранний рынок с минимальной ликвидностью, поэтому масштаб движения нетипичен.

- Второй — в июле 2016 года. С 25 до 12,5 биткоина. Цена около 650 долларов. Через полтора года — почти 20 000 долларов на пике декабря 2017-го.

- Третий — в мае 2020 года. С 12,5 до 6,25 биткоина. Цена около 8 700 долларов. Через год с небольшим — выше 60 000 долларов.

- Четвёртый — 20 апреля 2024 года. С 6,25 до 3,125 биткоина. Цена на момент события — около 64 000 долларов. В этот раз рыночная реакция оказалась сдержанной: с апреля по июль 2024 года цена практически не изменилась. Но осенью начался уверенный рост — и к июню 2025 года биткоин достиг 105 000 долларов, показав рост на 64,5% от уровня халвинга.

Общий паттерн просматривается: в течение 12–18 месяцев после каждого халвинга биткоин обновлял исторические максимумы. Это не случайность и не совпадение — за этим стоит логика, которую стоит понять.

Почему халвинг влияет на цену: логика дефицита

Механизм влияния халвинга на цену строится на простой экономической логике, которую можно объяснить без формул.

До халвинга 2024 года майнеры ежедневно получали около 900 новых биткоинов. Значительную часть этих монет они продавали на рынке — чтобы покрыть операционные расходы: электроэнергию, аренду, оборудование. Это создавало постоянное давление предложения: каждый день на рынок поступали сотни новых монет.

После халвинга новых монет стало вдвое меньше — около 450 в день. При том же или растущем спросе равновесная цена при меньшем предложении должна быть выше. Это не гипотеза — это базовая экономика.

Важный нюанс, который часто упускают: эффект халвинга не мгновенный. Рынок эффективен и учитывает ожидаемые события заранее. Часть влияния закладывается в цену в течение нескольких месяцев до события — именно поэтому биткоин нередко показывает рост в ожидании халвинга. Сам день события часто оказывается менее драматичным, чем ожидали: непосредственно после апрельского халвинга 2024 года цена выросла лишь примерно на 5%. Основной рост пришёл позже — когда эффект сокращения предложения начал ощущаться в полную силу.

Что изменилось в 2024 году: уникальный контекст четвёртого халвинга

Четвёртый халвинг принципиально отличался от предыдущих по двум факторам, которые делают его результаты особенно показательными.

Первый фактор: биткоин впервые в истории обновил исторический максимум до халвинга, а не после. В марте 2024 года цена достигла 73 000 долларов — за месяц с лишним до апрельского события. Это означало, что значительная часть ожиданий была заложена в цену заранее. Рынок стал значительно более зрелым, а участники — более информированными.

Второй фактор принципиально важнее. В январе 2024 года в США были запущены спотовые биткоин-ETF. ETF BlackRock за несколько месяцев привлёк десятки миллиардов долларов и стал одним из самых быстрорастущих ETF в истории американского рынка. Крупные институциональные инвесторы — пенсионные фонды, страховые компании, хедж-фонды — впервые в массовом порядке вошли на рынок именно в период халвинга.

Это создало структурный сдвиг. В предыдущих циклах основными участниками рынка были розничные инвесторы и крипто-нативные фонды. В 2024 году к ним добавился институциональный спрос в масштабах, которых рынок биткоина прежде не видел. Сокращение предложения от халвинга совпало с увеличением спроса от институтов — и именно это сочетание объясняет последующий рост до 105 000 долларов.

Что происходит с майнерами: другая сторона халвинга

Большинство материалов о халвинге сосредоточены на ценовых движениях. Но у халвинга есть другая сторона, которую стоит понимать.

Для майнеров халвинг — это резкое сокращение доходов при неизменных операционных расходах. Арендная плата за помещение, стоимость электроэнергии, обслуживание оборудования — всё это остаётся прежним. Вознаграждение за блок — уменьшается вдвое. Менее эффективные операции с высокой себестоимостью добычи становятся убыточными и вынуждены останавливаться.

Это ведёт к консолидации отрасли: более мощные и эффективные игроки поглощают мощности уходящих, увеличивая свою долю рынка. После каждого из четырёх халвингов наблюдалась волна такой консолидации. После апрельского 2024 года — не исключение. Крупные публичные майнинговые компании готовились к событию месяцами: размещали заказы на новое оборудование, оптимизировали затраты на электроэнергию, расширяли мощности.

Есть более долгосрочный вопрос, который становится всё актуальнее с каждым новым халвингом. По мере приближения к 21 миллиону биткоинов вознаграждение за блок будет стремиться к нулю. Главным источником дохода майнеров станут транзакционные комиссии, уплачиваемые пользователями. Это означает, что долгосрочная безопасность сети будет зависеть от объёма транзакций и их стоимости — а не от новых монет.

По состоянию на февраль 2025 года комиссии составляли около 5% от совокупных доходов майнеров. В отдельные периоды высокой активности 2024 года эта доля достигала 20%. Вопрос о том, вырастут ли комиссии достаточно, чтобы обеспечить майнерам устойчивые доходы в будущем — один из ключевых дискуссионных вопросов о долгосрочной модели биткоина.

Следующий халвинг 2028 года: что известно

Пятый халвинг ожидается приблизительно в апреле 2028 года — точнее, при достижении блока 1 050 000. Вознаграждение сократится с 3,125 до 1,5625 биткоина за блок. К этому моменту в обороте будет находиться около 19,7 миллиона из 21 миллиона биткоинов — более 93% от конечного предложения.

В абсолютном выражении сокращение станет меньше, чем в 2024 году: вместо 900 монет в день майнеры получали 450, в 2028-м будут получать 225. Это означает, что прямое давление на предложение будет слабее. Но рынок к тому времени может быть значительно крупнее — и относительный эффект сравним.

Что делает следующий халвинг структурно другим относительно всех предыдущих: институциональный контекст принципиально изменился. Биткоин входит в государственный резерв США. ETF управляют десятками миллиардов долларов. Корпоративные казначейства держат биткоин как резервный актив. В 2028 году халвинг произойдёт в условиях, когда крупнейшие финансовые институты мира уже имеют экспозицию на биткоин — и будут управлять своими позициями с учётом известного сокращения предложения.

Точный сценарий не знает никто. Но логика дефицита, которую реализует халвинг, никуда не исчезает с ростом рынка.

Халвинг и рыночные циклы: паттерн или совпадение

Три из четырёх халвингов сопровождались значительным ростом в течение 12–18 месяцев после события. Это создало устойчивый нарратив о «халвинг-цикле» как предсказуемой закономерности, на которую можно ориентироваться при принятии инвестиционных решений.

Честный разбор требует рассмотреть обе стороны этого аргумента.

В пользу паттерна говорит логика. Сокращение предложения при растущем или стабильном спросе — не случайность, а математика. Каждые четыре года рынок получает примерно вдвое меньше новых монет. Если спрос продолжает расти — равновесная цена должна быть выше. Это не предсказание, это экономика.

Против абсолютизации паттерна говорит несколько факторов. Выборка мала: четыре события недостаточно для статистически значимых выводов. Рынок с каждым циклом становится зрелее и быстрее закладывает ожидания в цену — эффект может сглаживаться. Макроэкономические условия влияют не меньше: монетарная политика, ситуация на мировых рынках, регуляторные события способны усилить или нивелировать дефляционный эффект халвинга. Наконец, эффект сокращения предложения в абсолютном выражении уменьшается с каждым халвингом.

Вывод без иллюзий: паттерн реален и подкреплён логикой дефицита. Но он не является гарантией и не отменяет необходимости учитывать общий контекст при принятии инвестиционных решений.

Практическое значение халвинга для инвестора

Что конкретный инвестор должен делать с этим знанием?

Первое и самое важное: халвинг не является сигналом к немедленной покупке накануне события. Рынок эффективен и учитывает известные события заранее. Попытка купить «прямо перед халвингом» — это попытка обыграть миллионы других участников, которые думают ровно так же. Сразу после апрельского 2024 года цена несколько месяцев стагнировала — те, кто ждал немедленного роста, разочаровались.

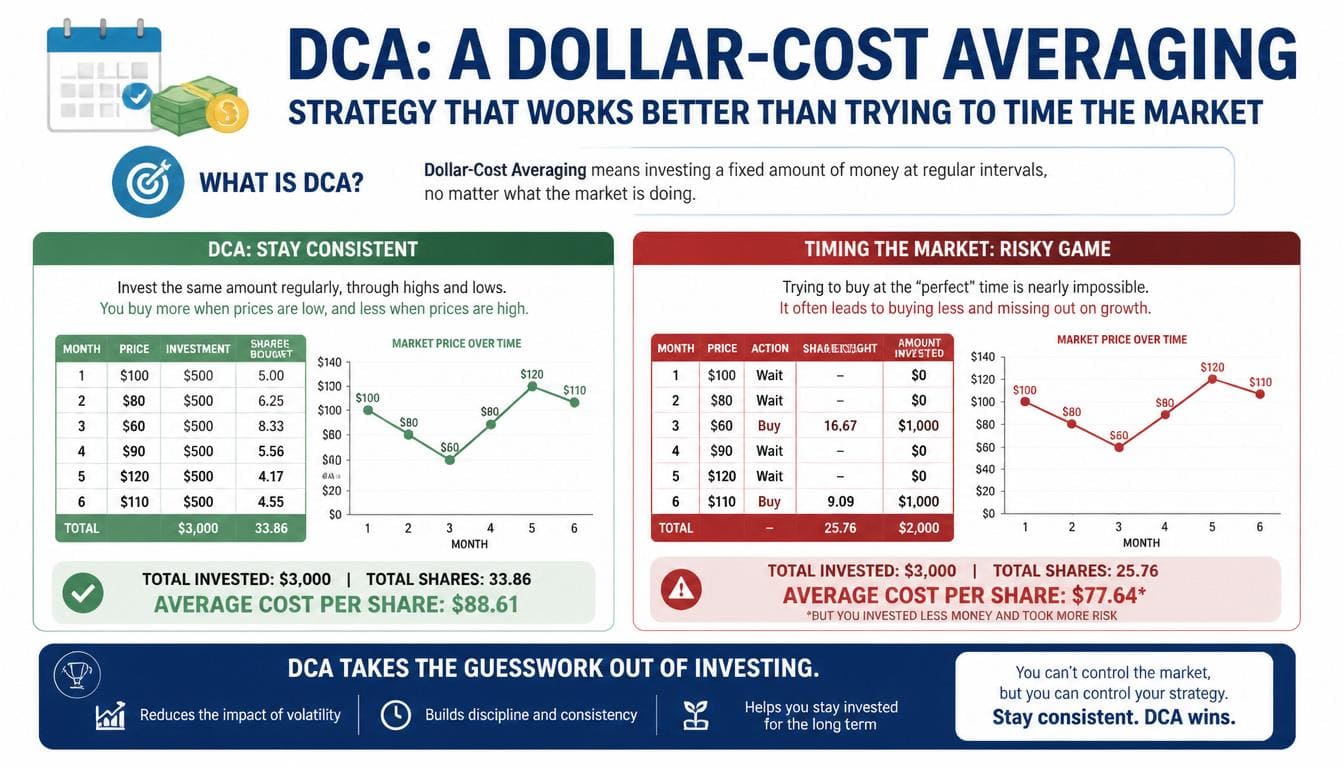

Стратегия DCA — регулярные покупки без привязки к конкретным датам — статистически работает лучше попыток угадать идеальный момент входа. Это справедливо и применительно к халвингу: покупать регулярно в течение всего цикла значительно надёжнее, чем пытаться войти «в нужный момент» вокруг события.

Для долгосрочного инвестора халвинг важен не как торговый сигнал, а как подтверждение фундаментальной логики актива. Предложение биткоина ограничено, эмиссия сокращается по известному и неизменному графику. Ни один другой финансовый актив в мире не имеет этого свойства — ни золото, ни акции, ни государственные облигации. Именно это свойство лежит в основе тезиса о биткоине как средстве долгосрочного сохранения стоимости.

Мифы о халвинге

Сразу после халвинга биткоин резко вырастет — нужно успеть купить заранее.

Рынок учитывает известные события заранее. После халвинга 2024 года цена с апреля по июль практически не изменилась. Основной рост пришёл через несколько месяцев — когда эффект сокращения предложения начал проявляться в реальных балансах рынка. Покупать накануне халвинга в расчёте на немедленный рост — это торговля против рыночной эффективности.

Халвинг гарантирует рост цены в следующем году.

Три из четырёх халвингов действительно сопровождались значительным ростом. Но одного случая, в котором этого не произошло бы, достаточно для понимания: гарантии нет. Если следующий халвинг совпадёт с глобальной рецессией, регуляторным ужесточением или другим системным шоком — логика дефицита может не перевесить общий негативный фон.

После халвинга майнеры массово продают биткоин, обваливая цену.

Это логичное на первый взгляд предположение не подтверждается историей. Крупные майнеры готовятся к халвингу заранее — оптимизируют затраты, модернизируют оборудование. Давление продаж со стороны майнеров в период после халвинга не выше обычного — и не объясняет ценовую динамику ни в одном из прошлых циклов.

Когда будут добыты все 21 миллион биткоинов — сеть перестанет работать.

Майнеры перестанут получать вознаграждение за добычу новых монет — это верно. Но они продолжат получать комиссии за включение транзакций в блоки. Пока люди используют биткоин для транзакций — майнеры имеют финансовый стимул поддерживать сеть. Вопрос о том, будут ли комиссии достаточно высокими для устойчивой безопасности сети в 2140 году и после — открытый, но это дискуссия о будущем через сто с лишним лет, а не актуальная проблема.

Событие, которое происходит раз в четыре года

Халвинг биткоина — редкое явление в финансовом мире. Событие, которое известно заранее, неизбежно и при этом значимо. Его влияние не мгновенное и не механистичное — но логика дефицита, которую оно реализует каждые четыре года, является одним из фундаментальных оснований инвестиционного тезиса биткоина.

После каждого из четырёх состоявшихся халвингов рынок биткоина становился больше, ликвиднее и институционально зрелее. Пятый халвинг в апреле 2028 года пройдёт в условиях, когда биткоин является частью государственного резерва США, торгуется через ETF крупнейших управляющих компаний мира и признан имуществом во многих юрисдикциях. Контекст изменился. Механизм — нет.