Начинающий инвестор покупает биткоин, эфир, Solana и несколько альткоинов — и считает, что у него диверсифицированный портфель. Затем приходит медвежий рынок. Биткоин падает на 40%. Эфир — на 55%. Solana — на 70%. Альткоины — на 80–90%. Всё падает одновременно, в одном направлении, с похожей логикой. Диверсификации не было — была её иллюзия.

Крипто-портфель — это не просто список активов. Это осознанная структура с логикой, пропорциями и пониманием того, какую задачу решает каждая позиция. Разница между инвестором, который об этом думал, и тем, кто просто купил несколько монет, становится очевидной именно в моменты рыночного стресса — когда решения нужно принимать быстро и под давлением.

Зачем вообще нужен портфель: логика диверсификации

Диверсификация — это не попытка купить всего понемногу в надежде, что хоть что-то вырастет. Это управление риском через снижение зависимости от судьбы одного актива. Разница принципиальная.

Концентрированная ставка — вложить все средства в один актив — означает, что правота или неправота в этом конкретном выборе определяет весь результат. Если актив вырос в десять раз — отличный результат. Если упал на 90% и не восстановился — катастрофа. Портфельный подход распределяет этот риск: ни один актив не может уничтожить весь капитал, но и один актив не приносит всю прибыль.

Здесь важна честная оговорка о специфике крипторынка. В традиционных финансах диверсификация работает через подбор активов с низкой корреляцией — акций и облигаций, активов разных секторов и географий. В крипте большинство активов высококоррелированы между собой: когда биткоин падает на 30%, альткоины в среднем падают на 50–70%. Рынок воспринимает крипту как единый класс активов — особенно в моменты паники.

Это не означает, что диверсификация внутри крипты бессмысленна. Она снижает риск ставки на конкретный актив, который может не восстановиться. Но она не защищает от общерыночного падения. Настоящая диверсификация предполагает наличие активов за пределами крипты — золото, инструменты денежного рынка, другие классы. Крипта в общей финансовой картине занимает определённое место, а не является заменителем всего остального.

Структура портфеля: три уровня активов

Удобный способ думать о крипто-портфеле — представить его как три концентрических круга с разным риском и разной логикой.

- Первый уровень — ядро портфеля. Биткоин и эфир. Это активы с многолетней историей, максимальной ликвидностью, институциональным признанием и наиболее понятной долгосрочной логикой спроса. Они тоже волатильны — но у них есть реальные шансы пережить любой медвежий рынок и обновить максимумы в следующем цикле. Именно здесь должна находиться основная часть крипто-капитала большинства инвесторов.

- Второй уровень — тактические позиции. Крупные альткоины с реальной экосистемой, работающими продуктами и устойчивым спросом: SOL, XRP, BNB и аналогичные. Они несут больший риск, чем активы первого уровня, но за ними стоят реальные сети и пользовательская база. Историческая картина: в бычий рынок они часто обгоняют биткоин по доходности, в медвежий — падают значительно глубже.

- Третий уровень — спекулятивные позиции. Малые альткоины, новые проекты, ранние стадии — активы с высоким потенциальным ростом и высоким риском полной потери. Здесь возможны иксы — и здесь же возможны нули. Ключевое правило: этот уровень должен занимать наименьшую долю портфеля, потому что нести максимальный риск.

Логика трёхуровневой структуры проста: чем дальше от ядра — тем выше риск и тем меньше доля. Инвестор, у которого 60% в ядре и 10% в спекулятивных позициях, структурно защищён значительно лучше, чем тот, у кого пропорции обратные.

Роль стейблкоинов в портфеле

Стейблкоины — один из наиболее недооценённых инструментов в крипто-портфеле. Многие новички их игнорируют, потому что они «не растут». Это ошибочная логика.

Стейблкоины выполняют три функции одновременно:

- Первая — защита капитала при ожидаемом снижении рынка. Перевести часть портфеля в USDT перед коррекцией — значит зафиксировать долларовую стоимость и не потерять её на падении.

- Вторая — сухой порох для покупок на просадке. Инвестор с запасом стейблкоинов смотрит на падение рынка иначе, чем тот, кто полностью вложен: для него это возможность, а не катастрофа.

- Третья — получение дохода через DeFi-протоколы. Размещение USDT в проверенных протоколах кредитования даёт 5–10% годовых без ценового риска — это устойчивый доход, не зависящий от направления рынка.

Сколько держать в стейблкоинах — вопрос рыночного цикла и горизонта. В начале бычьего рынка, когда основной потенциал роста впереди, доля стейблкоинов минимальна. На поздних стадиях роста, когда рынок перегрет, — значительно выше. Универсальная рекомендация: иметь хотя бы 10–15% в стейблкоинах в любой фазе рынка. Это минимальная финансовая подушка и резерв для действий.

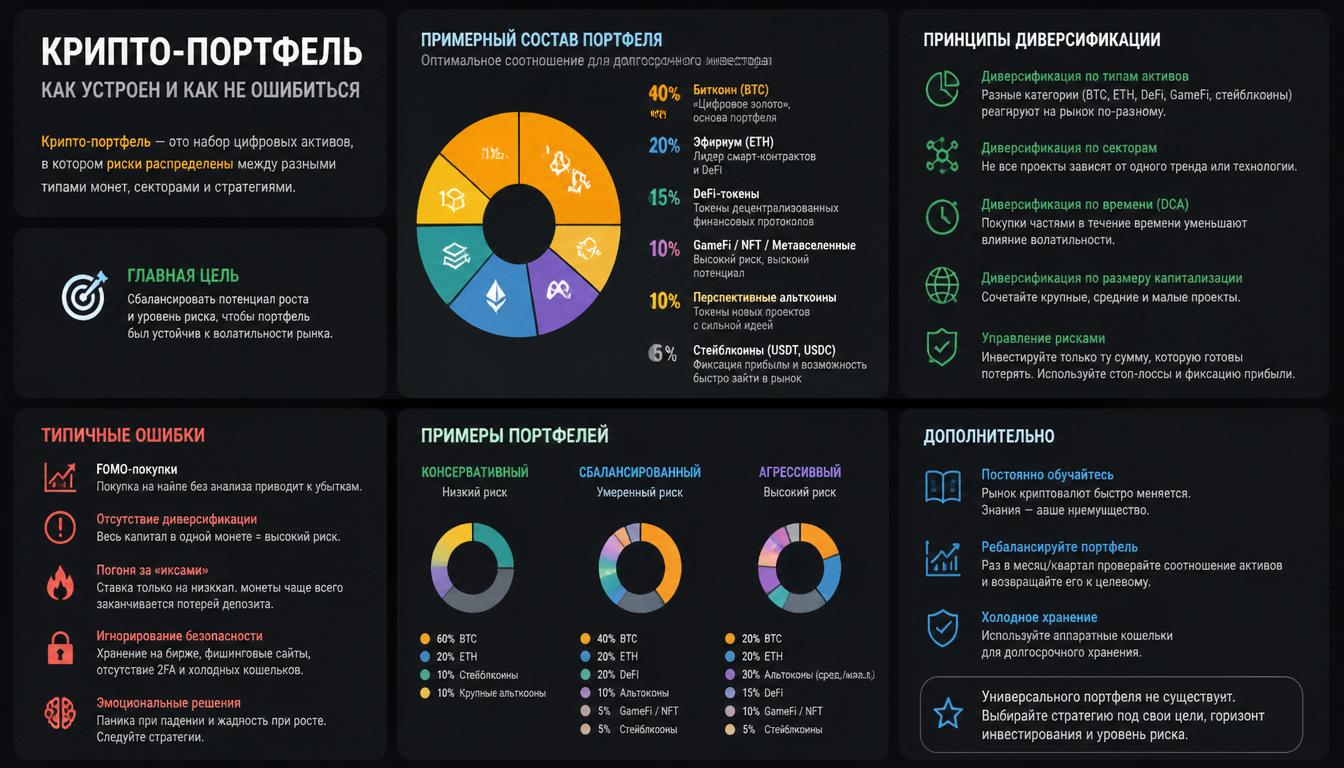

Примерные соотношения активов: от консервативного до агрессивного

Три модельных структуры портфеля — не как персональная рекомендация, а как иллюстрация логики. Конкретные пропорции определяются индивидуальной ситуацией, горизонтом и готовностью к риску.

- Консервативный портфель подходит инвестору, для которого крипта — инструмент долгосрочного сохранения и умеренного роста капитала с минимальными нервами. Примерная структура: 60–70% биткоин, 20–25% эфир, 5–10% стейблкоины, минимум или ноль альткоинов. Такой портфель теряет меньше в медвежий рынок и восстанавливается более предсказуемо — но и не показывает взрывного роста в бычий.

- Сбалансированный портфель для инвестора, готового к умеренной волатильности ради более высокого потенциального дохода. Примерная структура: 40–50% биткоин, 20–25% эфир, 15–20% крупные альткоины второго уровня, 10–15% стейблкоины. Это наиболее распространённый формат среди опытных участников рынка.

- Агрессивный портфель для инвестора с длинным горизонтом, высокой толерантностью к риску и пониманием того, что значительная часть позиций может обнулиться. Примерная структура: 30–40% биткоин, 15–20% эфир, 30–40% альткоины разных уровней, 5–10% стейблкоины. В бычий рынок этот портфель может показать кратный рост. В медвежий — потерять 80–90% долларовой стоимости без шансов на быстрое восстановление.

Важное уточнение: структура портфеля должна меняться в зависимости от фазы рынка. Начало бычьего цикла — момент для более агрессивных позиций. Поздние стадии роста с признаками перегрева — момент для постепенного смещения к консервативной структуре и увеличения доли стейблкоинов.

Рыночные циклы и ребалансировка

Портфель не является статичной конструкцией, которую собрали один раз и забыли. Это живая система, требующая периодической настройки.

Крипторынок движется циклами, которые исторически повторяются с определённой закономерностью: накопление в медвежий период, начало роста, ускорение, эйфория, коррекция. Каждая фаза требует разного поведения. В фазе накопления — покупать и удерживать. В фазе ускорения — следить за признаками перегрева. В фазе эйфории — фиксировать часть прибыли и смещаться к более консервативной структуре.

Ребалансировка — процесс возврата портфеля к целевым пропорциям. Представим: инвестор сформировал портфель с 50% биткоина и 25% эфира. За три месяца биткоин вырос значительно сильнее эфира, и теперь занимает 65% портфеля. Риск-профиль изменился — но не по осознанному решению, а просто потому что ничего не делали. Ребалансировка возвращает структуру к целевой: продать часть биткоина, докупить эфир.

Ребалансировка решает две задачи одновременно: поддерживает целевой риск-профиль и автоматически реализует принцип «продавай дорогое, покупай дешёвое» — без эмоций и субъективных решений. Разумная периодичность для большинства инвесторов — раз в квартал или при отклонении любой позиции от целевой доли более чем на 10–15 процентных пунктов.

Корреляция с биткоином: главный риск крипто-диверсификации

Это наиболее важный и наименее очевидный аспект крипто-портфеля — и именно здесь чаще всего возникает разрыв между ожиданиями и реальностью.

В спокойный период альткоины могут двигаться независимо от биткоина: один растёт, другой стоит на месте, третий падает. Это создаёт иллюзию диверсификации. Но в периоды рыночного стресса картина меняется кардинально. Корреляция между биткоином и большинством альткоинов в моменты паники стремится к единице — всё падает вместе, быстро и глубоко. Именно так выглядели все крупные медвежьи рынки: биткоин падал на 50–80%, альткоины — на 80–95%.

Это не означает, что диверсификация внутри крипты бессмысленна. Она снижает риск ставки на конкретный проект, который может не восстановиться после падения — и таких проектов в каждом цикле большинство. Но она не защищает от общерыночного снижения.

Активы с более низкой корреляцией к биткоину внутри крипты существуют: стейблкоины — очевидный пример. Токены реальных активов, привязанные к золоту или облигациям, ведут себя более независимо. Отдельные DeFi-протоколы с автономной доходностью частично изолированы от ценового риска.

Но настоящая диверсификация требует выхода за пределы крипты. Золото исторически показывает низкую или отрицательную корреляцию с рискованными активами в периоды паники. Инструменты денежного рынка и короткие облигации обеспечивают стабильность. Именно поэтому крипта — это часть общего портфеля, а не портфель сам по себе.

Типичные ошибки при формировании портфеля

- Переконцентрация в альткоинах при минимальной доле биткоина. Распространённая логика новичка: «биткоин уже вырос, потенциал у альткоинов выше». Это может быть верно в бычий рынок — но в медвежий альткоины падают значительно глубже и восстанавливаются медленнее. Многие не восстанавливаются вообще. Портфель без значительной доли биткоина несёт риск, который редко осознаётся заранее.

- Погоня за «новым биткоином». Каждый рыночный цикл приносит актив, который «точно вырастет больше биткоина в следующем цикле». В 2017-м это был эфир, в 2020-м — Cardano, в 2021-м — Solana, в 2024-м — разные L2 и AI-токены. Часть этих ставок срабатывает. Большинство активов, претендовавших на звание «убийцы биткоина» в прошлых циклах, сегодня торгуются на 70–95% ниже своих максимумов.

- Игнорирование ликвидности. Позиция в токене с суточным объёмом торгов в несколько тысяч долларов не может быть закрыта быстро без значительного влияния на цену. Попытка продать крупную позицию в неликвидном токене в момент паники обваливает его цену прямо в процессе продажи. Перед покупкой любого альткоина стоит проверять суточный объём торгов — он должен быть кратно больше планируемого размера позиции.

- Отсутствие плана выхода. Покупают с мыслью «продам когда вырастет» — без конкретных целевых уровней, без критериев для пересмотра тезиса, без понимания, при каких обстоятельствах позиция закрывается. В результате на растущем рынке не фиксируют прибыль — «ещё немного подождём». На падающем не закрывают убыток — «должно отскочить». Это классический сценарий, при котором бумажная прибыль не превращается в реальную, а убытки накапливаются.

- Эмоциональная ребалансировка. Продавать упавшие активы на панике и покупать выросшие на эйфории — прямая противоположность рациональной стратегии. Именно так поступает большинство розничных инвесторов — и именно поэтому их реальная доходность ниже доходности самих активов. Механическая ребалансировка по расписанию, а не по настроению рынка, защищает от этой ловушки.

- Чрезмерная диверсификация. Портфель из тридцати токенов создаёт больше административной нагрузки, чем пользы. Следить за тридцатью проектами, понимать их статус, вовремя реагировать на изменения — это работа на полный день. Для большинства инвесторов оптимальный портфель содержит от пяти до десяти позиций. Этого достаточно для разумного распределения риска без потери управляемости.

Размер позиции: сколько выделять на каждый актив

Это методологический инструмент, который часто упускают из обучающих материалов — и который определяет реальный риск-профиль портфеля не меньше, чем выбор активов.

Базовое правило: размер позиции должен соответствовать уровню риска актива. Биткоин — максимально допустимый размер позиции в портфеле. Крупный альткоин второго уровня — меньше. Новый малоизвестный токен с высоким потенциалом и непроверенной командой — значительно меньше. Практический ориентир: ни один альткоин третьего уровня не должен занимать более 3–5% портфеля, сколь бы привлекательным он ни казался.

Логика проста: если позиция составляет 3% портфеля и актив теряет 90% — потеря составит 2,7% от общего капитала. Неприятно, но не катастрофично. Если позиция составляет 20% и происходит то же самое — это 18% общего капитала. Это уже меняет всю картину.

Обратная сторона: если позиция в 3% вырастет в десять раз, она станет примерно 23% портфеля. Это момент для ребалансировки — не потому что актив плохой, а потому что портфель вышел за рамки целевой структуры и стал концентрированным без осознанного решения.

Метод фиксированного процента помогает поддерживать дисциплину: определить максимальную допустимую долю для каждого уровня активов и не отступать от неё независимо от текущих рыночных настроений.

Крипто-портфель в контексте общих сбережений

Крипта — высокорискованная часть инвестиционного портфеля, которая дополняет другие инструменты, а не заменяет их.

Разумный ориентир для большинства: крипта занимает от 5 до 20% общего инвестиционного портфеля в зависимости от индивидуального риск-профиля, горизонта и финансовой ситуации. Человек с короткими финансовыми обязательствами, стабильным доходом и длинным горизонтом может позволить себе больше. Человек с ипотекой, детьми и горизонтом в два года — значительно меньше.

Для российского инвестора внутри крипто-части портфеля разумно разделять задачи между инструментами. USDT выполняет функцию валютной защиты от девальвации рубля — стабильный долларовый актив без ценового риска. Биткоин и эфир — долгосрочная ставка на рост с готовностью к волатильности. Небольшая доля в альткоинах — спекулятивная часть с высоким потенциалом и соответствующим риском.

Остальная часть сбережений — традиционные инструменты: рублёвые депозиты с высокой ставкой, золото как альтернативный защитный актив, другие доступные инструменты в зависимости от ситуации. Это не противоречие с крипто-инвестициями — это полноценная диверсификация.

Мифы о диверсификации

Чем больше разных монет — тем лучше диверсификация.

Количество позиций не равно диверсификации. Портфель из двадцати высококоррелированных альткоинов диверсифицирован значительно хуже, чем портфель из трёх активов с разной природой риска — биткоина, USDT и золота. Диверсификация измеряется корреляцией между активами, а не их количеством.

Биткоин слишком дорогой — лучше купить дешёвый альткоин с большим потенциалом.

Цена одной монеты не имеет отношения к потенциалу роста. Важна рыночная капитализация — общая стоимость всех монет в обращении. Альткоин за один цент с капитализацией миллиард долларов имеет меньший потенциал роста, чем биткоин за сто тысяч долларов с капитализацией два триллиона — если смотреть на структуру рынка. Логика «дёшево значит больше вырастет» — одна из наиболее дорогостоящих ловушек крипторынка.

Диверсификация защищает от потерь.

Диверсификация снижает риск, но не устраняет его. В полноценный медвежий рынок диверсифицированный крипто-портфель теряет меньше, чем концентрированная ставка на один альткоин — но всё равно теряет значительно. Диверсификация защищает от ошибки выбора конкретного актива, но не от общерыночного падения.

Один раз правильно собрать портфель — и больше ничего не делать.

Портфель требует периодической ребалансировки, пересмотра тезисов по каждой позиции и адаптации к изменению рыночного цикла. Актив, который был привлекательным год назад, мог принципиально изменить свои фундаментальные характеристики. Команда ушла, конкурент вышел с лучшим продуктом, регуляторная среда изменилась. Портфель, собранный однажды и забытый, через два года может не соответствовать ни рыночной реальности, ни личной финансовой ситуации инвестора.

Портфель — это система, а не список

Разница между инвестором с портфелем и инвестором со списком монет — в моменты рыночного стресса. Первый знает, почему держит каждую позицию, сколько она занимает от общего капитала и при каких обстоятельствах он её закроет. Второй реагирует на эмоции и новостной фон.

Правильно структурированный портфель не гарантирует прибыли — рынок не обязан вознаграждать правильное поведение в краткосрочной перспективе. Но он системно снижает вероятность катастрофических потерь и создаёт условия для принятия рациональных решений в любой фазе цикла. На рынке, где большинство участников действует импульсивно, это уже значительное преимущество.