Есть вопрос, который в последние годы задаёт себе практически каждый думающий россиянин с накоплениями: что делать с деньгами, если рубль дешевеет быстрее, чем банковский депозит успевает это компенсировать?

Это не паранойя и не пессимизм. 2024 год завершился с официальным курсом доллара выше 100 рублей — впервые в истории. Рубль показал ослабление ко всем основным валютам: доллар за год вырос примерно на 13%, а годом ранее — почти на 30%. Это не единичные потрясения, а устойчивая закономерность последнего десятилетия. И вопрос защиты сбережений от этой закономерности — один из самых практически важных финансовых вопросов для жителя России.

Криптовалюта появилась в этом разговоре не потому что стала модной. Она появилась потому что закрыла нишу, которую оставили резко сузившиеся возможности традиционной валютной диверсификации.

Почему рубль слабеет — и почему это структурная проблема

Чтобы принимать осознанные финансовые решения, полезно понимать механику, а не просто наблюдать за курсом в приложении банка.

Рубль — валюта страны с экономикой, глубоко зависящей от экспорта сырья. Когда нефть дорогая и продаётся в больших объёмах, рубль получает поддержку. Когда экспортные доходы снижаются по любой причине — ценовой, санкционной или структурной — давление на курс усиливается. Это базовая уязвимость, которая не исчезла за последние двадцать лет.

Поверх неё наложились дополнительные факторы. Ограничения на биржевую торговлю долларом и евро снизили прозрачность валютного рынка и его ликвидность. Смягчение требований к репатриации экспортной выручки убрало один из инструментов поддержки рубля. Высокая инфляция постепенно съедает покупательную способность рублёвых накоплений даже без резких курсовых скачков.

Аналитики в целом сходятся в одном: ожидать резкого и стремительного обвала рубля не стоит, но и оснований для устойчивого укрепления немного. Плавное ослабление — наиболее вероятный сценарий при сохранении текущих условий. Для инвестора это означает следующее: даже «мягкая» девальвация на 10–15% в год — это реальные потери покупательной способности рублёвых накоплений, которые депозит в рублях компенсирует лишь частично.

Традиционные инструменты защиты и их ограничения в 2026 году

До 2022 года у российского инвестора был относительно широкий выбор инструментов валютной диверсификации. Большинство из них либо исчезли, либо значительно усложнились.

- Наличная валюта. Купить доллары или евро в банке по-прежнему технически возможно, но выбор банков и доступность сократились. Хранить крупные суммы наличными — риск физической потери и отсутствие доходности. При этом наличная валюта остаётся одним из немногих инструментов, который работает без посредников и инфраструктуры.

- Валютные вклады. Большинство крупных российских банков убрали или заморозили долларовые и евровые депозиты после введения санкций. Там, где они формально остались, условия непривлекательны: ставки близки к нулю, риск конвертации в рубли по решению банка или регулятора существует.

- Золото. Физический металл защищает от инфляции на длинном горизонте, но имеет существенные ограничения: спред при покупке и продаже в ювелирных магазинах и банках достигает 10–20%, хранение требует усилий, ликвидность ниже, чем у финансовых инструментов. Обезличенные металлические счета лишены этих неудобств, но несут банковский риск и не застрахованы системой страхования вкладов.

- Зарубежные брокерские счета. До 2022 года это был рабочий инструмент для покупки валютных активов через иностранных брокеров. Сегодня большинство западных платформ закрыли доступ для российских резидентов, а открытие и обслуживание счёта стало юридически сложным для большинства граждан.

- Недвижимость. Традиционный инструмент сохранения капитала с высоким порогом входа, низкой ликвидностью и значительными транзакционными издержками. Защищает от инфляции на длинном горизонте, но плохо подходит для гибкого управления капиталом.

Итог этого обзора прост: к 2026 году стандартный набор инструментов валютной защиты для российского инвестора радикально сузился. Именно в этой нише криптовалюта приобрела новый практический смысл — не как спекулятивный инструмент, а как доступная альтернатива валютной диверсификации.

USDT как цифровой доллар: почему стейблкоин стал главным инструментом

Среди российских пользователей USDT занимает особое место. Это не инвестиция с расчётом на рост — это цифровой доллар, который решает конкретную задачу: хранить сбережения в активе, привязанном к американской валюте, без необходимости открывать счёт в иностранном банке или искать наличные.

Практические преимущества перед наличным долларом очевидны. USDT не нужно физически хранить, не нужно нести в банк и не нужно везти через границу. Перевод USDT из кошелька в кошелёк занимает секунды и стоит доли цента при использовании сети TRC20. При необходимости конвертации обратно в рубли — через P2P-платформу это занимает несколько минут.

Важно понимать принципиальное отличие от настоящего доллара. USDT — это обязательство частной компании Tether Limited, обеспеченное её резервами. Это не государственная валюта и не банковский вклад с государственной гарантией. Если Tether как компания столкнётся с серьёзными регуляторными проблемами или окажется неплатёжеспособной — это затронет держателей токена. На протяжении десяти лет привязка к доллару выдерживалась стабильно, но инфраструктурный риск существует и его стоит осознавать.

Для консервативного инвестора, чья цель — защита капитала, а не его умножение, USDT является наиболее понятным и доступным входом в крипту. Не потому что это идеальный инструмент — а потому что в текущих российских реалиях он закрывает задачу, которую больше почти нечем закрыть.

Биткоин как защита от инфляции: долгосрочная логика

Биткоин решает другую задачу и подходит другому типу инвестора. Это не стабильность, а рост — с соответствующей волатильностью и временным горизонтом.

Логика биткоина как защитного актива строится на фундаментальном свойстве: ограниченной эмиссии. Максимальное количество биткоинов зафиксировано на уровне 21 миллиона монет — и никакое правительство, центральный банк или компания не может это изменить. Рубль, как и любая фиатная валюта, не имеет такого ограничения: денежная масса может увеличиваться по решению регулятора. Именно это постепенное увеличение денежной массы и является фундаментальной причиной долгосрочного обесценивания валют.

На горизонте пяти-семи лет биткоин исторически обгонял рублёвую инфляцию с очень большим запасом. Это не гарантия будущего, но это факт прошлого, который стоит учитывать при построении долгосрочной стратегии.

Честная оговорка: биткоин категорически не подходит для краткосрочной защиты капитала. Актив, который способен потерять 50–70% стоимости за несколько месяцев, не является инструментом стабильности. Биткоин как защитный инструмент работает только для тех, кто готов не трогать капитал несколько лет, психологически выдерживать глубокие просадки и верит в долгосрочную ценность актива. Для тех, кому деньги могут понадобиться в течение года — биткоин не подходит. Для тех, кто инвестирует с горизонтом пяти лет и больше — разговор другой.

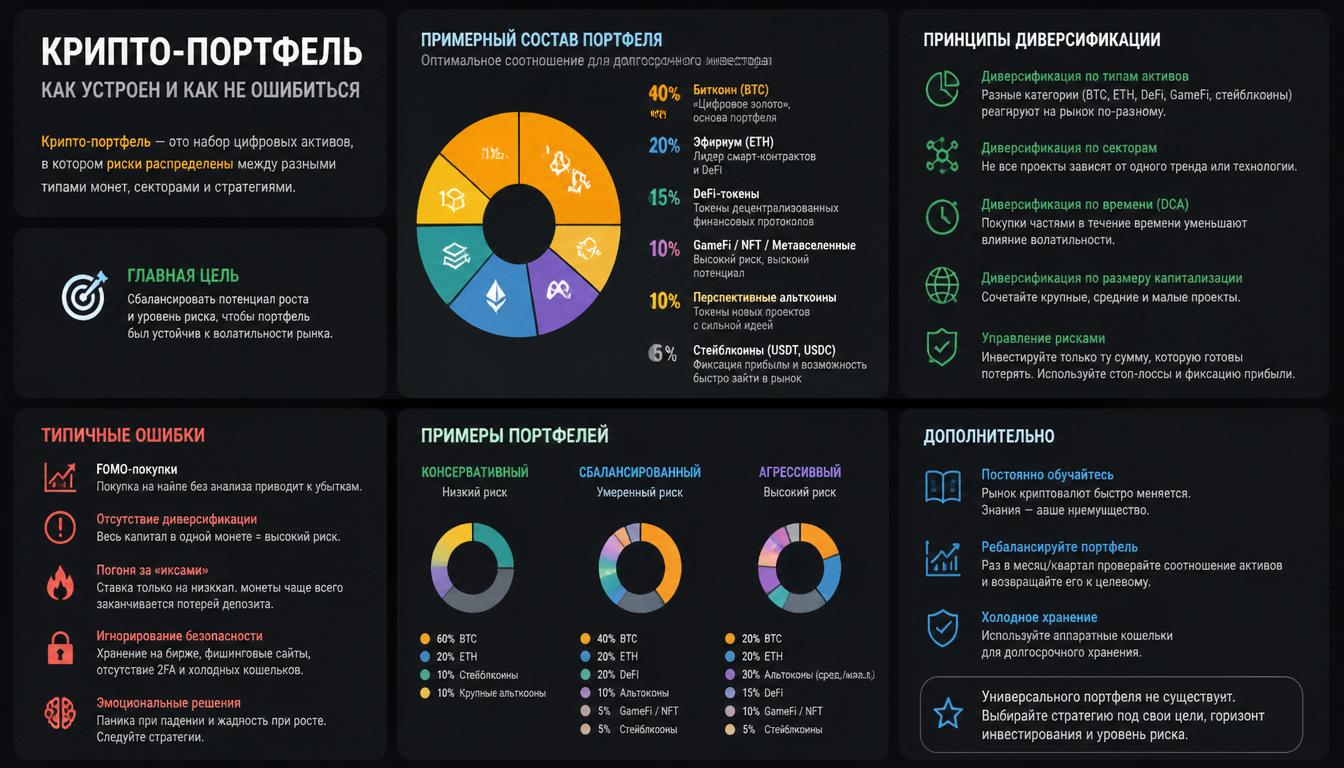

Сравнение инструментов: что для какой задачи

Не существует универсального инструмента, который одновременно был бы стабильным, ликвидным, доходным и доступным без ограничений. Каждый инструмент решает свою задачу и несёт свои риски.

- Наличная валюта — максимальная независимость от инфраструктуры, нулевая доходность, риск физической потери, сложность с покупкой крупных сумм. Подходит как резерв, но не как основной инструмент защиты.

- Золото — надёжная защита на горизонте десяти и более лет, низкая ликвидность, высокие транзакционные издержки, сложность хранения. Подходит для долгосрочного сохранения, плохо — для оперативного управления капиталом.

- USDT — цифровой доллар, доступный без банков, мгновенные переводы, низкие комиссии, стабильный курс. Несёт инфраструктурный риск частной компании, не является государственной гарантией. Подходит для защиты от девальвации рубля на коротком и среднем горизонте.

- Биткоин — ограниченная эмиссия, исторически высокая долгосрочная доходность, высокая волатильность. Подходит только для долгосрочных инвестиций с готовностью выдерживать просадки. Не подходит как краткосрочный защитный инструмент.

Практическая стратегия: как это выглядит в реальности

Абстрактный разговор об инструментах полезен для понимания — но полезнее увидеть, как всё это работает на конкретных цифрах.

Возьмём условного инвестора с 300 000 рублей свободных накоплений — тех, которые не нужны в ближайший год на повседневные расходы. Как может выглядеть защитная структура?

- Часть первая — рублёвая подушка. 30–40% имеет смысл оставить в рублях на накопительном счёте или коротком депозите. В периоды высокой ключевой ставки это даёт реальную доходность и обеспечивает ликвидность для непредвиденных расходов. Это не инвестиция, а операционный резерв.

- Часть вторая — USDT. 40–50% переводится в USDT и хранится в личном кошельке. Это долларовая подушка, которая не теряет в стоимости при ослаблении рубля. Она ликвидна — при необходимости конвертируется обратно в рубли через P2P в течение нескольких минут. Она доступна без участия банков и не зависит от решений финансовых посредников.

- Часть третья — биткоин. 10–20% — долгосрочная позиция в биткоине, которую инвестор психологически готов не трогать три-пять лет. Эта часть работает не как защита от курсовых колебаний, а как долгосрочная ставка на актив с ограниченной эмиссией.

Это не единственно правильная структура — она иллюстрирует логику. Конкретные пропорции зависят от личной ситуации, временного горизонта и готовности к риску. Ключевой принцип неизменен: распределение между инструментами защищает лучше, чем ставка на один из них.

Налоги, банки и правовые нюансы: что нужно учитывать

Этот блок короткий, но пропускать его нельзя.

Хранение USDT и биткоина в России легально — криптовалюта признана имуществом. Доход от продажи облагается НДФЛ по стандартной ставке. Подробный разбор налоговых обязательств, порядка декларирования и реальных последствий за уклонение — в отдельном материале на сайте, посвящённом именно этой теме.

Отдельный практический момент: P2P-операции по обмену рублей на USDT и обратно привлекают внимание банковских систем финмониторинга. Регулярные поступления от незнакомых людей, резкий рост оборота по счёту, отсутствие документов о происхождении средств — всё это может привести к запросу банка или блокировке счёта в рамках 115-ФЗ. Решение простое: сохранять документацию по операциям и быть готовым объяснить источник средств.

Психология защитного инвестора: главная ошибка тех, кто ждёт

Самая дорогостоящая стратегия защиты капитала — это бездействие в ожидании идеального момента. «Куплю USDT, когда рубль укрепится». «Войду в биткоин после следующей коррекции». «Подожду, пока ситуация станет понятнее».

Проблема в том, что рубль не ждёт, пока инвестор примет решение. Каждый месяц, пока сбережения остаются в рублях без какой-либо защиты — это реальные потери покупательной способности, которые не вернутся. Не теоретические, а вполне конкретные: то, что можно было купить на 300 000 рублей год назад, сегодня стоит дороже.

Здесь работает та же логика, что и в стратегии DCA: не нужно угадывать идеальный момент. Регулярные небольшие конвертации части рублёвых накоплений в USDT или биткоин работают значительно лучше, чем попытки дождаться оптимального курса — который, как правило, так и не наступает в ту сторону, которую ожидает инвестор.

Единственное решение, которое гарантированно не работает — это ничего не делать и надеяться, что на этот раз всё обойдётся.

Крипта как инструмент, а не как идея

Разговор о криптовалюте как способе защиты от девальвации — это не разговор о вере в децентрализацию или технологическую революцию. Это разговор о практической задаче: сохранить покупательную способность накоплений в условиях, когда традиционные инструменты валютной диверсификации значительно сократились.

USDT закрывает задачу стабильности. Биткоин — задачу долгосрочного роста. Ни один из них не является панацеей и не отменяет необходимости думать о рисках. Но оба они сегодня занимают реальное место в финансовой стратегии думающего российского инвестора — не потому что так модно, а потому что других вариантов стало значительно меньше.